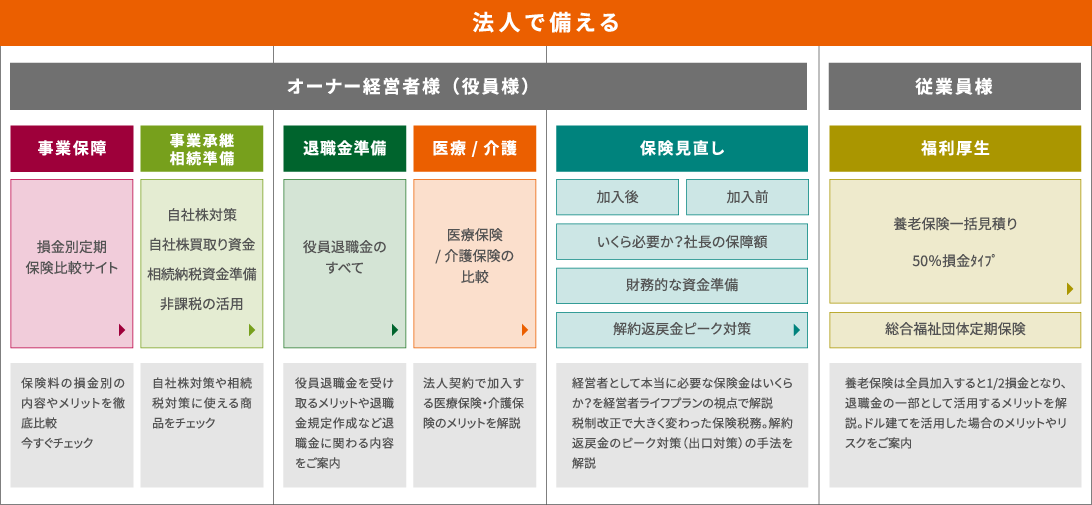

生命保険の損金性を合理的に活用する

法人で加入する生命保険の保険料は保険の種類によって、損金に算入できるものと、できないものがあります。

貯蓄性(資産性)が高い保険種類については保険料を全額資産計上する必要があり、保険期間中の解約返戻金の最高解約返戻率が50%以下であるなど、保険期間終了時に解約返戻金が0円となるような保険種類については、保険料の全部又は一部について損金化が認められています。

貯蓄性(資産性)が高い保険種類については保険料を全額資産計上する必要があり、保険期間中の解約返戻金の最高解約返戻率が50%以下であるなど、保険期間終了時に解約返戻金が0円となるような保険種類については、保険料の全部又は一部について損金化が認められています。

支払保険料を全額、『資産計上』する必要がある保険種類

- 終身保険

- 養老保険(従業員全員加入要件を満たしている福利厚生プランを除く)

- 年金保険

支払保険料の全部または一部を、『損金算入』することができる保険種類

- 定期保険(長期平準定期保険、逓増定期保険、収入保障保険、逓減定期保険など)

- 養老保険(従業員全員加入要件を満たしている福利厚生プラン)

- 医療保険・がん保険・介護保険・特定疾病保障保険(入院保障、生存中における一時金保障と死亡保障が混在する保険など)

法人保険で迷わない!法人向け生命保険ポータルサイト

複数の保険会社商品をまとめて資料請求(一括見積り依頼)できます。

法人加入の生命保険において、保険料や解約返戻金・保険金等

税務の取り扱いに関する知識は必須と考えています。

税務の取り扱いに関する知識は必須と考えています。

業界経験20年以上のスタッフを含むチーム体制で、法人向けの生命保険商品情報のみならず、

保険料や給付金に関する税務の取り扱いについても詳しくご説明いたします。

※個別の具体的な税務の取り扱いについては税理士等の専門家、所轄税務署にご相談下さい。

保険料や給付金に関する税務の取り扱いについても詳しくご説明いたします。

※個別の具体的な税務の取り扱いについては税理士等の専門家、所轄税務署にご相談下さい。

法人向け 保険管理システム

INSU@Bankは弊社の登録商標です。

すぐにわかるから、時間をかける必要なし!

- チーム内での情報共有

- 担当者交代による引継ぎ

- 保険契約内容の確認・満期日

- 各被保険者ごとの保障金額や負担保険料、現在と将来の概算解約返戻金額

- 傘下のグループ会社各社の保険契約内容

- 不要な保険契約の洗い出し・保険の見直し など

法人が加入するすべての生命保険・損害保険契約をまとめて管理できる保険管理システムです。

コロナ禍の今こそ、加入保険内容をよく確認しましょう!

貴社が抱えるリスクへの備え、できていますか?!

在宅勤務されている総務・経理・管理部門のご担当者様におすすめ

ご自宅からでも保険契約内容の確認ができますので、会社に資料を取りに行く必要がありません!

中小企業のしまった!を未然に防ぐ機能

通知機能でタイミングを逃しません!

解約返戻金額等、被保険者ごとに瞬時に算出

すべての保険契約をいつでも・どこでも確認!

メール通知サポート

登録メールアドレスに下記タイミングでメールが届きます。※5名まで登録可能です。

- 保険契約成立時

- 保険契約成立後すぐ

- 損害保険の満期更改

- 45日前、35日前、15日前(選択可/通常45日前)

- 保険料支払い時

- 年払い(契約月の前月)

- 税制改正時

- パブリックコメント(随時)

- 解約返戻金のピーク

- 契約月の3年前、2年前、1年前、6ヶ月前

- 定年退職時の案内メール

- 「退職年齢到達(誕生)月」

(60歳・65歳)の6ヶ月前